当天空成为新基建,万亿级绞杀战已打响

低空经济”与“DeepSeek”这两大力量的碰撞与融合将彻底改变我们对“天空经济”的理解!

01、人类对天空的征服从未停止

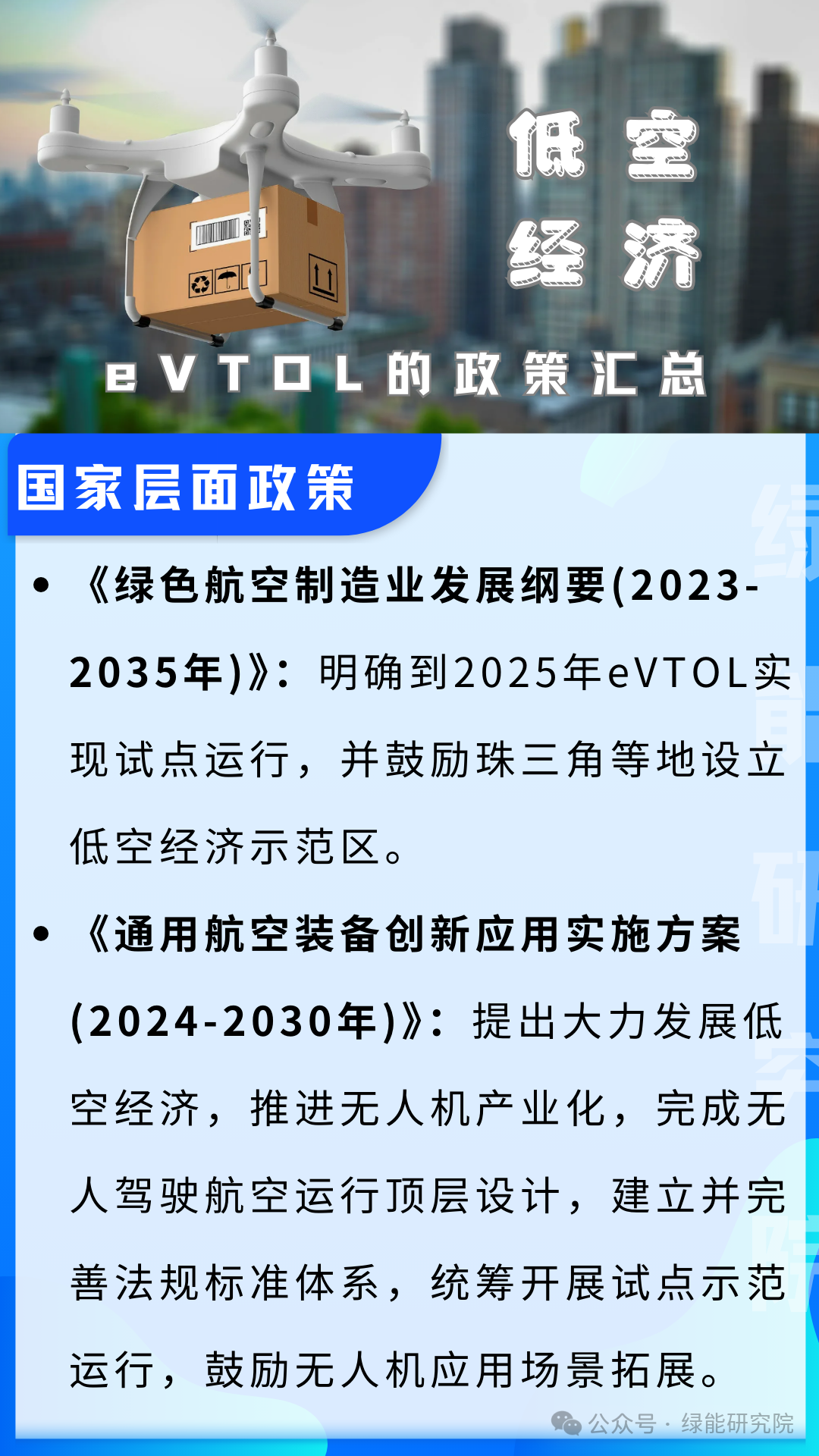

1903年莱特兄弟的12秒飞行开启了航空文明,2024年国务院《新时代中国低空经济发展纲要》的印发,则宣告天空正式成为国家战略资产,这绝非简单的飞行器迭代,而是一场融合了硬科技、新基建与制度创新的生产力革命。

低空经济,这个被资本市场疯抢的概念,本质是“三维空间的基础设施重建”,当3000米以下空域全面开放,当飞行器动力从燃油转向氢电,当空中交通管制系统被AI接管,一场比新能源车更暴烈的产业变局正在酝酿。2024年全球市场规模突破1200亿美元,2030年剑指5000亿美元,这组数据背后是9大核心赛道的血腥卡位战。

02、四重演化

2024-2030:低空经济的四重演化密码

1. 政策红利期(2024-2026):制度性套利窗口

中国低空空域开放试点城市从13个激增至50个,地方政府争抢"空中自贸区"牌照

适航认证从"军工标准"转向"场景分级",催生百亿级检测服务市场

投资陷阱:警惕蹭概念的传统通航企业,真正受益者是空域数字化服务商

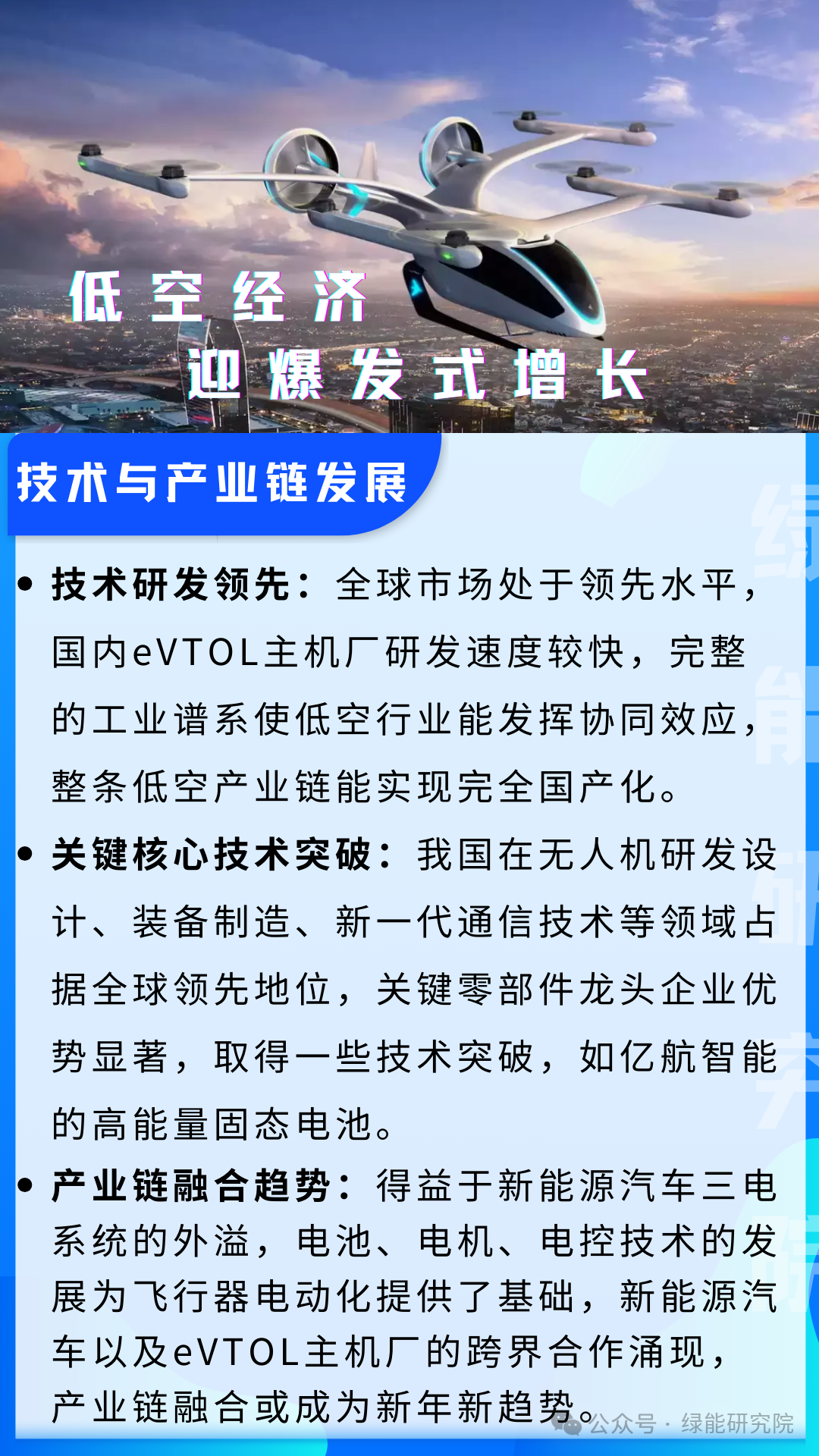

2. 产业链重构(2026-2028):飞行器领域的"特斯拉时刻"

锂电能量密度突破400Wh/kg,eVTOL(电动垂直起降飞行器)单次充电航程突破300公里

复合材料成本下降60%,碳纤维机身从奢侈品变为快消品

致命瓶颈:电机散热效率和超低空避障算法将淘汰80%的初创公司

3. 场景大爆发(2028-2030):天空互联网的终极形态

即时物流:美团无人机日均配送突破200万单,顺丰组建千架级货运机队

空中医疗:急救响应时间缩短至8分钟,但需要突破城市电磁干扰和起降噪音管制

消费级市场:个人飞行器牌照发放,催生"飞行驾照培训"百亿市场

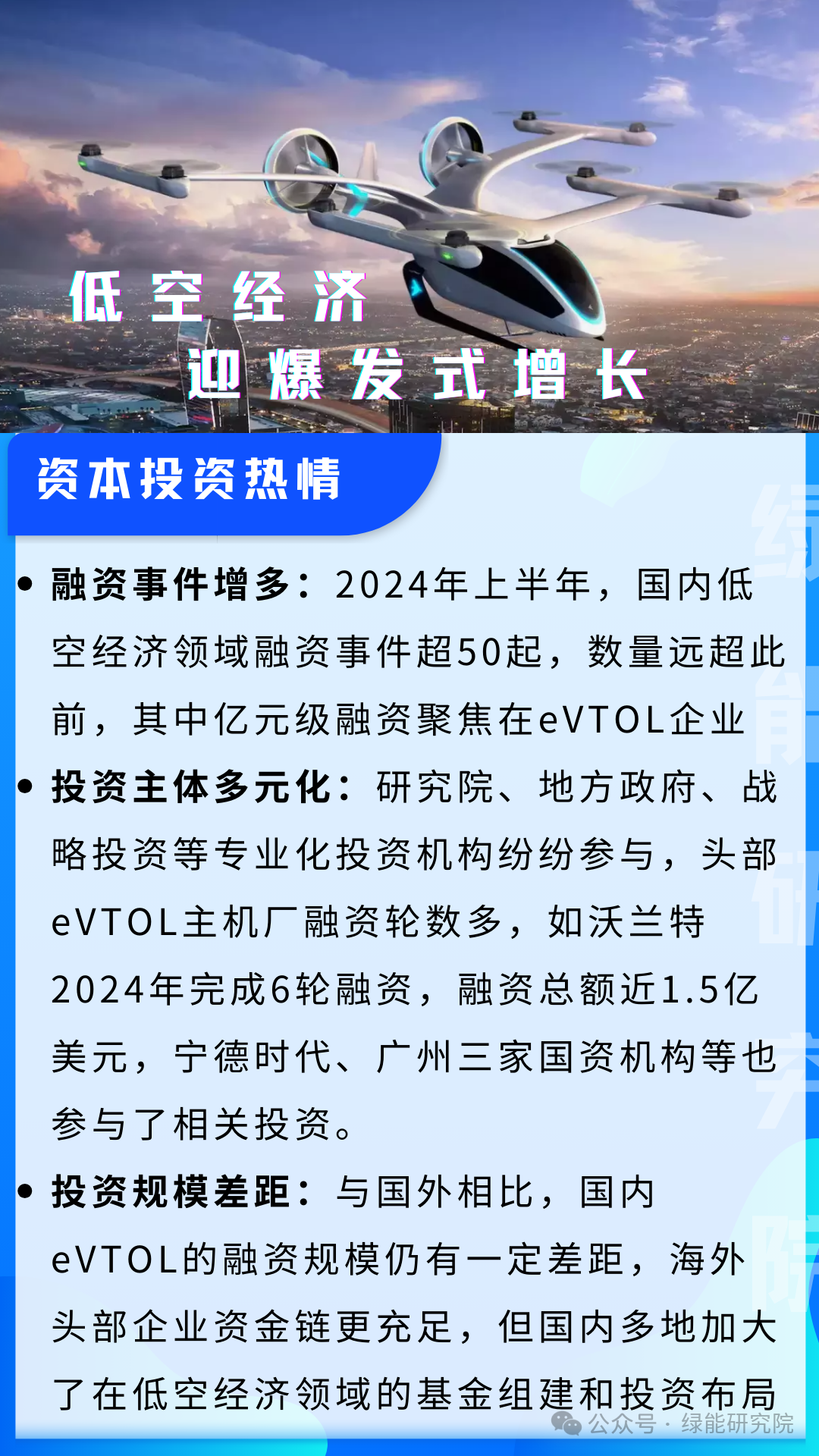

4. 资本暗战:从估值狂欢到生死淘汰

2024年Pre-IPO轮估值普遍虚高3-5倍,2027年将现第一波破产潮

真正赢家需同时具备:军工资质壁垒+场景数据垄断+地方政府深度绑定

03、九大潜力

中直股份:军工血统的直升机霸主,民品业务年复合增速47%,核心卡位高原应急救援特种机型,但需警惕国企改革滞后风险。

上工申贝:工业缝纫机龙头转身杀入碳纤维预浸料赛道,军民融合项目毛利率高达68%,大飞机CR929供应链暗牌尚未完全亮出。

安达维尔:航空维修服务商转型智能座舱系统,军用直升机模拟器市占率91%,VR+5G运维系统正在重构售后市场商业模式。

光洋股份:轴承王者卡位飞行器传动系统,与商飞联合研发的超精密陶瓷轴承良品率突破99%,技术护城河深达20年。

中设股份:空管系统隐形冠军,城市低空交通指挥系统拿下7省试点,北斗三代+量子加密技术组合拳堪称降维打击。

莱斯信息:民航空管国产化主力军,年营收34亿中62%来自军方订单,AI流量预测算法可提升空域利用率300%,政策敏感度极高。

震裕科技:电机铁芯全球市占率19%,特斯拉4680电池壳技术平移飞行器电机,但稀土永磁材料供应链存在致命软肋。

英博尔:新能源车电控龙头切入航空电驱系统,独创的全碳化硅多合一控制器减重40%,但需要突破航空级电磁兼容认证。

04、2030年的天空属于谁?

低空经济不是风口,而是持续三十年的产业长征。未来三年将见证政策套利者消失,场景征服者生的大翻盘:

军用技术民用化能力决定生死线(参考华为海思模式)

城市空中交通(UAM)运营牌照价值将超千亿

真正的巨头可能诞生于无人机物流网络运营商(类比顺丰+滴滴的合体)

当马斯克的星链占据太空轨道,中国企业的决战战场在离地3000米的天空。

这里没有浪漫的飞行梦,只有冰冷的效率革命,谁能把每公里飞行成本压到比滴滴专车更低,谁就能接管这片蓝色国土。

低空经济的发展,正如一场静悄悄的革命,而DeepSeek,则是这场革命中最重要的推动力量。

从数据处理到智能决策,从效率提升到商业模式创新,从安全监管到全球化布局,DeepSeek的AI技术正在为低空经济注入新的活力。

随着DeepSeek的不断进步,低空经济将不再仅仅是一个行业的发展,而是人类文明的一次重大跨越。

提示:

本文仅供行业人员参考,不作为任何投资建议,图片、数据来源公开信息。如有侵权联系删除